很多人都是這樣的吧…對賺錢的標的執行停利,讓賠錢的標的一直掛在帳戶;當帳戶是正的,開心的每天登入看數字,還沒入帳就開始規劃錢要怎麼用,旅行、美食、添購些個人小確幸,而當帳戶是負的,灰心到拒絕再提,當做沒這回事,標準的交易心理的鄉土劇。

研究發現,大腦在演化過程中為了求生而建構的防禦機制,換到投資心理與行為上,就成了災難。我們先來看一則虛構的草原故事來模擬求生本能在投資行為上的運作,看看它如何把熱血青春劇場改寫成驚悚劇,再整理暢銷書《Best Loser Wins》的八大心法來「點明」來歸納與總結。

博客來:Best Loser Wins 操盤手的秘訣:最懂輸的人才能成為贏家

會教投資的高角羚…金融才子阿哲的草原寓言

阿哲,一出社會就在知名美系投行,天賦加努力,在年輕一輩中都是前段班。在重視人才培養的企業文化裡,一直都在高潛力名單。終於,人事更迭,一個大客戶交到他手上,然後…就沒有然後了。

阿哲的努力沒話說,盯盤、佈單、重倉,毫不客氣地進出加減碼,到後來,已分不清是為了幫客戶賺錢,還是證明自己對。終於,客戶斷尾求生,打給老總祕書抱怨了兩小時。

大客戶轉身去了競爭對手投行,也帶走一票一起念 EMBA、打小白球的同伴,投行的業績和形象俱傷。

美系文化賞罰分明,砍人也很優雅。離績效考核還半年,那是勝負已定的垃圾時間,仁至義盡地給阿哲時間找工作。只是名聲砸了,丟履歷只會換來羞辱。

手上的客戶被「依投資屬性」重新安排,只剩幾個極少進出、被暱稱「華倫巴菲特」的高冷客戶。老闆的目光就像冷空氣,會議不再考量他的出席,發言只換來沈默,訊息已讀寥寥可數,標準的社會性死亡。

撐了三個禮拜,線圖型態再也看不懂。他丟了假單,外加 Work From Home,買了一張午夜出發轉機到肯亞的機票。走過航站書店,無聊買了本《 Best Loser》,因為覺得書名在嘲諷自己,而沒有看到紅色的 Win。

現在阿哲住在一台簡樸的二手 4×4 裡,有床、瓦斯爐、水箱、車頂一片太陽能板,移動與生活尚可,反正也沒什麼物欲。人在肯亞 Oloololo 的豔陽下,每幾天才開兩三個鐘頭的車去補給,其餘時間一個人放空。

發誓再不碰投資市場,但悶慌了還是只會看盤。這時得把車開上高原,靠著對面山頭渡假村偶爾飄來的 WiFi,擷取幾張新聞和線圖,再開回崖下過乾癮。

那頭高角羚,草原上的阿哲很難不注意到。牠多半黃昏時從同方向下來喝水,風一吹、草一響,馬上往左側彈開,看久了很好猜。

阿哲孤單了,在牠的移動路徑上佈了圈套。黃昏時,網裡多了頭羚羊,阿哲多了個伴。

阿哲把羊套在車旁,盯著 iPad 從崖頂截來的圖,喃喃自語「月線趨勢向上沒錯,但日線看來要反轉了,走為上策」

「那麼多線…誰看得遠呢?」

阿哲整個人彈起來,是羊在說話。

他愣了很久,才擠出一句:「……月線。」

羊說話了:「放了我,我會儘量回來陪你;或殺了我,二選一。不要把我拴在這裡,氣息會把獅子引來,連你一起吃掉。」

阿哲遲疑著,想等等看,應該沒那麼糟,來這麼久也沒見過獅子。他說:「你每天走同一條路下來喝水,所以我無聊試著抓抓看,本就沒打算傷你。」

羚羊開口:「你說得對,我的習慣害了我。」牠頓了頓,「離開群之後,反而活得比較久。快轉秋天了,這裡的草很甜,風向也最能警覺獅子逼近的氣息,吃得好、跑得掉。」

阿哲沒料到這個答案。「那這次怎麼會中我的網?」

「因為你不是獅子。」羚羊說得很慢,「我的本能與經驗是為了躲避天敵,但你不存在我的本能裡。」

阿哲沒接話。他想到自己把教科書裏每一個字當成本能,用殿堂級的操作,把自己變成被人無視的空椅子。

「那我走了。」羚羊說。「去吧。」阿哲說。

那晚阿哲沒睡好。羚羊像籌碼,放了牠就好像「平倉」。

這一天黃昏,阿哲看著 iPad 裡前幾日的截圖,羚羊在一旁嚼著草。

「你那些畫面,有綠有紅,你看到綠的就翻很快。」羚羊問。

阿哲愣了好久,才回答:「綠的是虧損。」

羚羊說:「賠錢的不是更該看嗎?看清楚才好處理,看懂了才不會再犯。」

「……看了難受。」阿哲緩緩地說,「只要不看不處理,總有機會回來,就再等一等。」

羚羊說:「我走來喝水的時候,如果聞到一點點不對的氣息,我不會想『再待一下,看會不會沒事』,我立刻走。族裡那些想待一下、再多喝一口的,現在都不在了。」

那天黃昏,阿哲上了高原,把手邊客戶幾筆爛掉的倉全砍,因應現狀,改成長天期的標的。回到車內,翻著 iPad 裡映照著「過去」的綠單,有如嘲笑之前那種想再撐一下、賭一下的想法,終於「全輸了、全沒了」。

「好可惜,之前買進時的價格很高,現在平倉,鼻青臉腫…」阿哲嘆氣,羚羊說:「這片草今年長得好,不承諾它明年也會長得一樣好,今年是今年、明年是明年。」

對阿哲來說,不管是在信義區辦公室裡、或是在肯亞的草原上,同一個被嘲笑的自己,差別只在同事、還是羊。

阿哲與羊的對話沒有順序,像問答,也像自言自語。阿哲相信運氣不長久、懂停利的人不會賠錢。羚羊問:「獲利不就表示你做對了什麼嗎!你的目的不就是找賺錢標的嗎!順順的跟著,不好嗎?」羚羊看著阿哲說:「我的那些三步一回頭、緊張獅子有沒有追來的同伴,也都沒有回來。」

某個星期一直下雨,WiFi 都連不上,阿哲指著 iPad 說:「少了即時資訊,什麼決定都不可靠!」羚羊說:「我也不知道今天會不會遇到獅子,但我從來不猜,也不會因為連續三天遇到獅子,就預設第四天不會,我都讓自己待在頂著風的方向。讓我活下來的,不是因為昨天怎樣怎,所以今天怎樣怎樣,而是紀律。」牠看著阿哲:「你亦步亦趨的緊跟著,除了浪費體力和心力,真的掌握到什麼嗎?」

阿哲每幾天才上高原去一次,利用有限的時間和網路迅速建倉平倉,然後截圖記錄。剩下的時間,待在車裡,翻閱那些多半讓他看了就痛的線圖和虧損,記錄做對了什麼、做錯了什麼、當時在想什麼。到後來,記下的多半是他自己的思緒。人一專心,之前跌的那一跤好像沒那麼痛了。

阿哲那些不動如山的客戶,在阿哲有一搭沒一搭的操作下,帳戶的數字慢慢往上爬。雖然那個下雨的星期來了隻黑天鵝快閃,投資市場大幅震盪,阿哲因為沒動作,毫髮無損。

那天黃昏,阿哲的信箱跳出客戶的感謝函。阿哲盯著看,眼睛有點濕、呼吸都變了。那個把他當空椅子的世界,突然又離他好近。終於……阿哲激動了,他走到羚羊旁邊,牠抬起頭看著,像是在猜測阿哲想說什麼。

阿哲想的是:「謝謝你,我想我找到密訣了。」

羚羊先出聲:「你還要注意一個地方。」

「什麼?」

「先想著輸、全力戒備,而不是想著贏。」羚羊輕輕搖頭,「草原只有危險、沒有承諾。獅子雖可怕,只要躲過牠的第一擊,比氣長我不一定輸,可怕的是…牠神出鬼沒,所以我每天都跟自己說牠今天會來。再怎麼小心、也不為過。」

阿哲沒說話,他知道羚羊是對的,而且,投資市場也不給承諾,黑天鵝神出鬼沒。

一天深夜,阿哲莫名醒來,坐起來無神的看著車窗外,只見一頭獅子近在咫尺地和他對望。阿哲整個人僵住,那是他人生第一次遇到獅子,腦袋裡沒有辦法、沒有想法。獅子作勢撲上來,被車窗擋住。阿哲翻了身、坐上駕駛座,往附近的小鎮開去。從那天起,那頭獅子偶爾就進了他的夢裡。

阿哲住進小鎮簡陋的旅社,習慣孤單,人也變得簡單。這裡的 WiFi 順暢了,但阿哲還是維持幾天才上一次的習慣。他手上那幾個不離不棄的客戶,半年來績效遠勝巴菲特。他開始翻著那本被冷落的 Best Loser,才知道書名是三個字,不是兩個字,多了一個 Win。

接近年底結算,阿哲回到前段班,領先後面一大段,可惜部位不大。e-mail 和社交群組裡又有了他,只是不太點閱。而那位半年前出走、被他傷最深、也傷他最深的大客戶,據說私下表達過想重新借重他,但阿哲沒有回應,這不是他的 payroll 該做的決定。

公司內部不太談論阿哲,但後來人資的主管培訓教材裡多了一個案例,怎麼容許人才犯錯,才不會有遺珠之憾。

每一個黃昏的對話,都精準拆解一個本能

| 羊的提問與提點 | 對應偏誤 | 你可以問自己的一句話 |

| 那麼多線…先看那一條呢? | 模式錯覺 | 我是在判讀趨勢,還是在找雜訊? |

| 這片草今年好,不承諾它明年也一樣好 | 定錨效應/超市心態 | 我是在投資市場、還是在超級市場? |

| 我的本能是為了躲避天敵,但你不在我的本能裡 | 框架盲區 | 我的風險清單,有沒有漏掉「想都沒想過」的那一種? |

| 賠錢的不是更該看嗎? | 損失厭惡 | 我是在保護資產,還是在保護自尊? |

| 順順的跟著,不好嗎?回頭看的都沒回來 | 處置效應 | 如果今天才看到這支,我還會買嗎? |

| 你亦步亦趨的跟著,真的掌握到什麼嗎? | 不確定性厭惡 | 我是在求資訊,還是在求安心? |

| 獅子連來三天,就猜第四天不來? | 賭徒謬誤 | 連跌三天就猜會反彈,有根據還是在賭? |

| 離開群之後,反而活得比較久 | 從眾心態 | 我是獨立判斷,還是跟著別人走? |

| 先想著輸,而不是想著贏 | 過度自信 | 我是在計算風險,還是在幻想獲利? |

延伸閱讀:投資最致命的 5 種散戶心態:怎樣避免情緒化投資決策

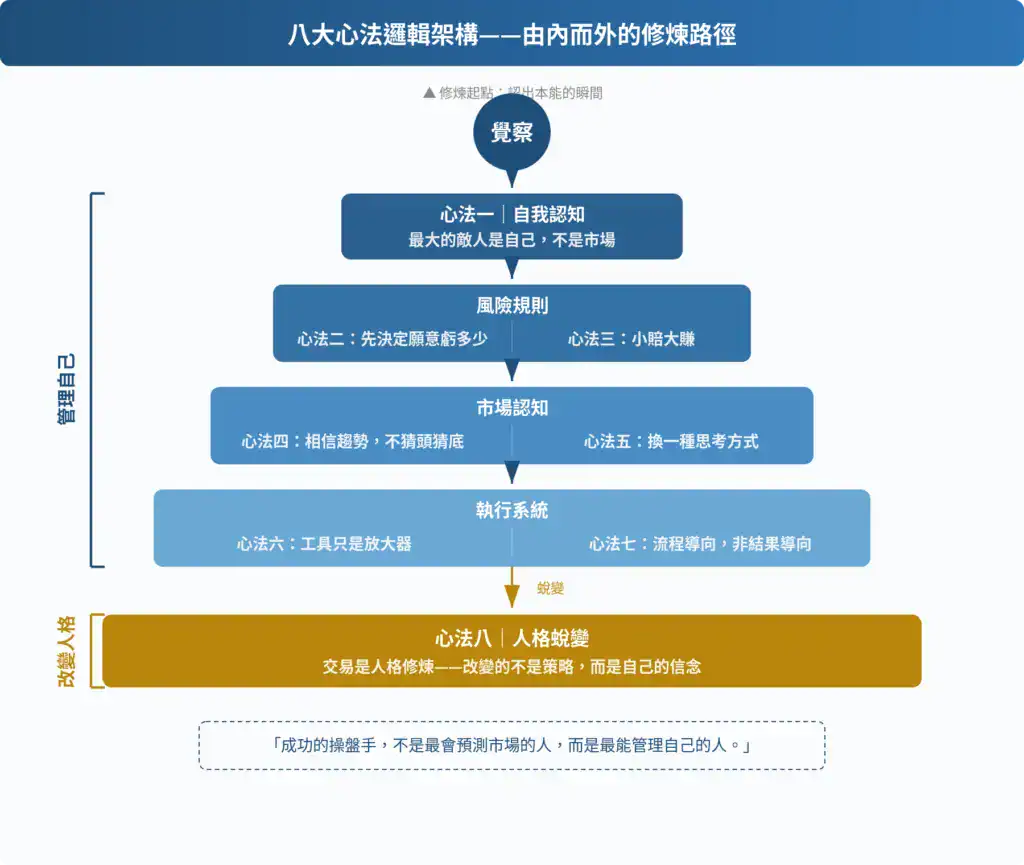

八大交易心理心法——《操盤手的密訣》

阿哲的故事是虛構的,想傳達的是真實操盤手 Tom Hougaard 的《Best Loser Wins》(中譯:《操盤手的密訣》)的重要精神

一、最大的敵人是自己,市場沒有情緒。真正讓人虧錢的是恐懼、希望、貪婪和害怕認錯。研究追蹤優秀交易員的生理反應發現,他們的優勢不是「沒有情緒」,而是比一般人更快意識到情緒被觸發了。

二、先決定願意虧多少,這是交易計畫的一部分。重大虧損是絕對會碰到的事情。輸家想著能賺多少,贏家先定義風險。學者分析上萬個散戶帳戶後發現,投資人賣出獲利股的機率比賣出虧損股高出約 50%,顯示他們在管理的是情緒,不是風險。

三、守住小賠才能大賺,該平倉卻不平倉的理由是恐懼。重點不是提高勝率,而是提高盈虧比,即使只有三成勝率,仍可能持續獲利。學術研究也證實,追求高勝率而頻繁進出的散戶,長期報酬反而低。

四、相信趨勢,不猜頭猜底。市場比你更聰明,而且具有慣性。動量效應的研究指出,過去 3 到 12 個月表現較好的股票,傾向繼續表現較好。不要因為擔心沒有進場的機會,而衝動採取行動。除非市場證明你正確,否則先假設自己可能是錯的。

五、換一種思考方式,交易經驗提供視覺化觀察自己缺點的方式。多數人急著證明自己對,市場錯。研究發現,交易頻率越高的投資人績效越差,但主觀自信卻更強,這就是過度自信的陷阱。高手只問「市場現在正在做什麼」,而不是「我認為市場應該會怎麼走」。

六、工具只是放大器。技術分析、基本分析、甚至 AI,都只是工具。工具愈進步,人性卻沒有進步。圖表不是預測未來,而是觀察市場參與者目前的集體行為。真正決定績效的是紀律與情緒控制。

七、流程導向,而非結果導向。高手每天重複同一套流程:心態暖身、想像虧損、等待訊號、執行策略、檢討交易、記錄錯誤。不追求每筆交易成功,而是每筆都遵守流程,市場會決定結果,流程會帶領我度過交易的高潮與伊谷。

八、交易是人格修煉,良好的交易違背人類本能。市場會投放並增強你所有的缺點:沒耐心、愛證明自己、害怕失敗、不願認錯。真正需要改變的,不是策略,而是自己的信念。每天反覆練習,直到新的思維可以制衡本能反應。

如果只能保留一句話:成功的操盤手,不是最會預測市場的人,而是最能管理自己的人。

聽聽網路上的導讀吧!

八大心法的邏輯架構圖

交易心理的修煉,從這三件事開始

理論講完了,接下來是作者建議可以執行的三個起步:

第一,先想著輸、不想著贏:在進場之前,寫下停損規則。 進場前就決定:這筆最多願意虧多少?觸發了就執行,不討價還價。

第二,建立交易日誌:每次只記三件事:買賣理由(一句話)、當下情緒(興奮/恐懼/無聊/從眾)、這是計畫內還是計畫外的決策。三個月後回頭看,就是本清楚看見自己模式的真實之書。

第三,20次交易練習:寫一份不超過一頁的交易計畫,用最小的倉位,承諾自己連續執行 20 次,中間不改任何規則,練習紀律。不管這 20 次是賺是賠,只問一件事:「我有沒有照計畫做?」

阿哲在草原上學會的,不是更準的線型,而是覺察自己的本能正在越俎代庖,替意識做決定的那個瞬間,這正是 Ritam 在做的事:先覺察,然後執行紀律。

延伸閱讀:少年股神畢業文:頻繁交易的 3 大陷阱

CTA

花 3 分鐘做做我們的「投資人格測驗」,看看你下單時是前額葉、還是邊緣系統在當家;再試試 7 天 Ritam 練習,每天幾分鐘,在情緒和行動之間多出一個緩衝空間,讓你的天賦造山,不造禍。

▶ 立即開始免費測驗

常見問題 FAQ

1. 為什麼 90% 的投資人長期都在虧錢?

多數虧損來自交易心理,不是技術或資訊不足。損失厭惡讓人不敢停損、處置效應讓人賺錢就跑賠錢就凹、從眾心態讓人追高殺低。研究指出,損失的痛感是獲利喜悅的 2 到 2.5 倍——問題出在大腦的出廠設定,不在市場。

2. 一直不敢停損怎麼辦?

先在進場前就把停損當成交易計畫的一部分,預先接受這筆可能失敗。把「願意虧多少」當成你唯一要控制的變數。更進一步,可以用條件單預設執行,讓平靜時的自己替代情緒化時的自己做決定。

3. 《Best Loser Wins》中文版叫什麼?核心在講什麼?

中文常見譯名為《操盤手的密訣》,作者為 Tom Hougaard。核心主張是「最會接受虧損的人,最後贏」,交易的成敗在於心智管理,而非預測能力。

4. 低勝率也能賺錢嗎?

可以。關鍵是盈虧比而非勝率,小賠大賺之下,即使三成勝率,長期仍可能正報酬。追求高勝率而頻繁進出的散戶,長期報酬反而更低。

5. 損失厭惡是心理疾病嗎?

不是。損失厭惡是演化留下的生存機制,在多數日常情境中是有用的。問題不在於你有沒有這個偏誤,而在於你有沒有發現它正在替你做投資決策。覺察偏誤,是改變的第一步。

證據附註

本文觀點基於以下學術研究,依正文段落順序排列。直接觀察到相關行為或神經活動的,標記為 ✅(直接證據);情境不同但機制有參照價值的,標記為 🔶(非直接證據)。

1. 「虧損的痛感是等量獲利喜悅的 2 到 2.5 倍」

來源:Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica, 47(2), 263-291. DOI: 10.2307/1914185

證據等級:✅ 直接證據

2. 「投資人系統性地太早賣掉賺錢的部位、太晚砍掉虧損的部位」

來源:Shefrin, H., & Statman, M. (1985). The disposition to sell winners too early and ride losers too long. The Journal of Finance, 40(3), 777-790. DOI: 10.1111/j.1540-6261.1985.tb05002.x

證據等級:✅ 直接證據

3. 「受不了的不是資訊太舊,是受不了不知道」

來源:Hsu, M., Bhatt, M., Adolphs, R., Tranel, D., & Camerer, C. F. (2005). Neural systems responding to degrees of uncertainty in human decision-making. Science, 310(5754), 1680-1683. DOI: 10.1126/science.1115327

證據等級:🔶 非直接證據(原始研究為一般決策任務,非投資情境,套到投資有推論跨度)

4. 「獅子連來三天,就猜想第四天不會再來」

來源:Gilovich, T., Vallone, R., & Tversky, A. (1985). The hot hand in basketball: On the misperception of random sequences. Cognitive Psychology, 17(3), 295-314. DOI: 10.1016/0010-0285(85)90010-6

證據等級:🔶 非直接證據(原始研究為籃球投籃序列,非投資情境,屬跨域推論)

5. 「離開群之後,反而活得比較久」

來源:Bikhchandani, S., Hirshleifer, D., & Welch, I. (1992). A theory of fads, fashion, custom, and cultural change as informational cascades. Journal of Political Economy, 100(5), 992-1026. DOI: 10.1086/261849

證據等級:✅ 直接證據

6. 「優勢不是沒有情緒,而是更快意識到情緒被觸發」

來源:Lo, A. W., & Repin, D. V. (2002). The psychophysiology of real-time financial risk processing. Journal of Cognitive Neuroscience, 14(3), 323-339. DOI: 10.1162/089892902317361877

證據等級:✅ 直接證據

7. 「賣出獲利股的機率比賣出虧損股高出約 50%」

來源:Odean, T. (1998). Are investors reluctant to realize their losses? The Journal of Finance, 53(5), 1775-1798. DOI: 10.1111/0022-1082.00072

證據等級:✅ 直接證據

8. 「頻繁進出的散戶,長期報酬反而更低」

來源:Barber, B. M., & Odean, T. (2000). Trading is hazardous to your wealth. The Journal of Finance, 55(2), 773-806. DOI: 10.1111/0022-1082.00226

證據等級:✅ 直接證據

9. 「過去表現較好的股票傾向繼續表現較好」

來源:Jegadeesh, N., & Titman, S. (1993). Returns to buying winners and selling losers. The Journal of Finance, 48(1), 65-91. DOI: 10.1111/j.1540-6261.1993.tb04702.x

證據等級:✅ 直接證據

10. 「交易頻率越高績效越差,但主觀自信更強」

來源:Barber, B. M., & Odean, T. (2001). Boys will be boys: Gender, overconfidence, and common stock investment. The Quarterly Journal of Economics, 116(1), 261-292. DOI: 10.1162/003355301556400

證據等級:✅ 直接證據

文獻缺口揭露

• Tom Hougaard《Best Loser Wins》為操盤手的個人著作,非學術同行評審來源,作為實務觀點引述。

• 「模式錯覺」原研究為籃球投籃序列,非投資情境,屬跨域推論。

• 「不確定性厭惡」原研究為一般決策任務、非交易情境,套到投資有推論跨度。

• 寓言中阿哲的故事為虛構敘事,作用在情境共鳴與概念具象化,不作為統計或因果上的證據。

免責聲明

本文為投資心理教育內容,聚焦於行為財務學、心理學與神經科學如何幫助我們理解投資中的情緒與判斷偏差,不構成任何投資建議、個股推薦、進出場建議、稅務或法律意見。實際投資決策仍應依個人風險承受度、資金狀況與目標審慎評估,必要時請諮詢持牌財務顧問或相關專業人士。